> Nợ xấu bóp méo nền kinh tế

> Nợ xấu, tỷ giá, vàng ứng xử thế nào?

Xin trích đăng một phần bài viết của TS Tô Ánh Dương trong kỷ yếu Diễn đàn kinh tế Mùa xuân 2013(*)

Thực trạng nợ xấu

Nợ xấu năm 2012 tập trung ở 7 ngành kinh tế chủ chốt (chiếm 88,12% tổng nợ xấu) trong số 21 ngành kinh tế, cụ thể: nợ xấu trong ngành công nghệ chế biến là 10,40%; Xây dựng: 11,32%; Bán buôn, bán lẻ, sửa chữa ô tô, xe máy và xe có động cơ khác: 9,04%; kinh doanh bất động sản: 15,35%; dịch vụ khác: 20,43%; hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tiêu dùng: 9,0% và vận tải kho bãi: 24,46% .

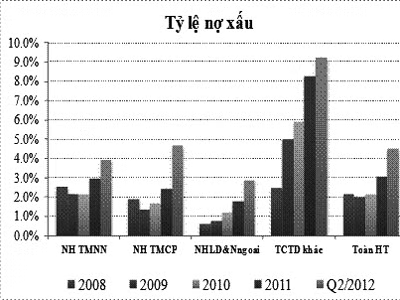

Điều lưu ý là những con số công bố của các TCTD và Cơ quan Thanh tra giám sát của NHNN có sự khác biệt rất lớn. Theo báo cáo của các TCTD vào cuối năm 2012, nợ xấu khoảng 135.000 tỷ đồng, tương đương 4,86% tổng dư nợ và tăng 67,25% so với 2011.

Còn theo kết quả giám sát của NHNN, nợ xấu của hệ thống các TCTD đến cuối năm 2012 là 8,6% tổng dư nợ. Trong khi nợ xấu bình quân toàn hệ thống khá cao, thì báo cáo tài chính của từng TCTD lại khá thấp. Cụ thể, đến cuối năm 2012, BIDV có tỷ lệ nợ xấu 2,7% trên tổng dư nợ, tương tự Vietcombank là 2,26%, Vietinbank là 1,46%, Sacombank 1,89%, Eximbank 1,2% và Ngân hàng Quân đội (MB) là 1,85%.

Duy có 2 trường hợp, dù không nằm trong nhóm 9 ngân hàng thuộc diện tái cơ cấu nhưng nợ xấu cao là Agribank 5,8%, và SHB đang dẫn đầu 8,53%.

Nguyên nhân dẫn đến nợ xấu bao gồm 5 nhóm: Do các TCTD cho vay vốn; Tăng trưởng tín dụng quá nóng và dễ dãi trong những năm qua đã khiến cho chất lượng tín dụng không tốt, khi môi trường kinh doanh xấu đi thì nợ xấu đã gia tăng; Các doanh nghiệp đi vay vốn; Các cơ chế chính sách vĩ mô và phát triển ngành; Môi trường kinh doanh trong nước và ngoài nước; Công tác thanh tra, giám sát.

Hiện NHNN đã trình Chính phủ Đề án thành lập Công ty mua bán nợ quốc gia (VAMC) tập trung để xử lý trên quy mô lớn nợ xấu nhằm khơi thông dòng chảy vốn tín dụng cho nền kinh tế. Giải pháp tổng thể xử lý nợ xấu và các “nút thắt” gây ra nợ xấu bao gồm “phá băng” thị trường bất động sản, giải quyết hàng tồn kho cho doanh nghiệp, thúc đẩy tái cơ cấu DNNN.

Thành lập Cty Quản lý Tài sản Quốc gia (VAMC)

|

Theo dự thảo Nghị định thành lập Công ty Quản lý Tài sản quốc gia, vốn điều lệ của công ty này là 500 tỷ do NHNN thành lập nhằm xử lý nợ xấu, thúc đẩy tăng trưởng tín dụng hợp lý cho nền kinh tế.

Hoạt động của công ty này là mua bán nợ xấu của các tổ chức tín dụng, thu hồi nợ, đòi nợ và xử lý, bán nợ, bán tài sản bảo đảm…Công ty Quản lý tài sản quốc gia có quyền yêu cầu tổ chức tín dụng bán nợ xấu. Nguyên tắc mua nợ xấu của Công ty này là mua nợ xấu của các TCTD theo giá trị ghi sổ sau khi đã khấu trừ số tiền dự phòng cụ thể mà TCTD đã trích lập cho khoản nợ đó.

Dự thảo Nghị định cũng quy định hình thức mua nợ xấu của VAMC là theo thỏa thuận với TCTD bán nợ xấu. Trường hợp không thỏa thuận được Hội đồng thành viên công ty báo cáo NHNN xem xét, báo cáo Thủ tướng quyết định. Với những TCTD có tỷ lệ nợ xấu từ 3% trở lên hoặc một tỷ lệ nợ xấu khác do NHNN quy định, NHNN xem xét áp dụng các biện pháp thanh tra hoặc yêu cầu thuê kiểm toán độc lập định lại chất lượng, giá trị tài sản.

Dựa trên kết quả đó phải bán nợ xấu cho Công ty để đảm bảo tỷ lệ dưới 3%. Tài sản bảo đảm của các khoản nợ xấu mà Công ty quản lý tài sản này đã mua được xử lý theo thỏa thuận giữa các bên; nếu không có thỏa thuận thì tài sản bảo đảm được bán đấu giá.

Ngoài ra, VAMC cũng được phép phát hành trái phiếu đặc biệt để mua nợ xấu với thời hạn 5 năm, lãi suất 0%, hệ số rủi ro 20%, mệnh giá trái phiếu có giá trị bằng giá mua của khoản nợ, trái phiếu này được cầm cố tái cấp vốn của NHNN.

Theo kinh nghiệm quốc tế về xử lý nợ xấu để một AMC hoạt động thực sự có hiệu quả, cần phải lưu ý các vấn đề như xây dựng một khuôn khổ pháp lý đủ mạnh để trao quyền và định hướng hoạt động cho AMC trong đó nhiệm vụ, sứ mệnh của AMCs cần được nêu rõ ràng. Quyền lực của AMC cần được giao cụ thể với nguồn ngân sách nhất định gắn với một thời hạn cụ thể.

Các AMCs ra đời đều thực hiện chung một sứ mệnh là giúp xử lý các khoản nợ xấu đang tồn đọng ở mức lớn trong hệ thống tài chính. Tuy nhiên, việc thành lập các AMCs cần phải được làm rõ rằng đây là các công ty quản lý tài sản chứ không phải là kho lưu giữ nợ xấu của hệ thống tài chính.

Có nghĩa là sứ mệnh của các AMCs không chỉ là làm trong sạch bảng cân đối của các ngân hàng thương mại, các tổ chức tài chính mà còn phải tìm cách phục hồi giá trị của các tài sản này ở mức cao nhất có thể.

Kinh nghiệm xử lý nợ xấu trên thế giới đã cho thấy, để các AMC dễ dàng thu hồi các khoản nợ đã mua, các quốc gia nên xây dựng và phát triển khung pháp lý sẵn sàng cho một thị trường mua bán và xử lý các tài sản xấu, tránh trường hợp khi muốn áp dụng một chính sách xử lý nợ lạigặp phải những cản trở về mặt pháp lý trong việc thực thi cũng như thu hút các nhà đầu tư.

* Tít bài do Toà soạn đặt

| Dự kiến ban đầu là cuối tháng 3/2013, Chính phủ sẽ ký Quyết định phê duyệt Đề án thành lập Công ty Quản lý tài sản quốc gia, ban hành Nghị định về việc thành lập Công ty Quản lý tài sản quốc gia (VAMC), và VAMC sẽ đi vào hoạt động trong tháng 4/2013. Tuy nhiên, tại buổi họp báo Chính phủ thường kỳ tháng 3 chiều ngày 29/3/2013, Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Vũ Đức Đam, cho biết việc thành lập Công ty quản lý tài sản Việt Nam đã được Bộ Chính trị chấp thuận về mặt nguyên tắc, nhưng các thành viên Chính phủ nhận thấy còn một số điểm cần yêu cầu Bộ kế hoạch và đầu tư, Bộ Tài chính và NHNN thống nhất thêm, một trong những mối quan tâm của đa phần các thành viên Chính phủ là khi Công ty quản lý tài sản này ra đời thì việc xử lý nợ xấu chỉ mới dừng lại giữa các ngân hàng với nhau. Điều mà xã hội quan tâm là tác động của nó đến nợ thực sự giữa doanh nghiệp và ngân hàng như thế nào? |

TS Tô Ánh Dương

Viện Kinh tế Việt Nam